พ.ร.บ. รถยนต์ กับ ประกันภาคสมัครใจ ต่างกันอย่างไร ต้องมีทั้งคู่ไหม?

คนไทยจำนวนมากยังสับสนระหว่าง ‘พ.ร.บ.’ กับ ‘ประกันรถยนต์’ที่ซื้อเพิ่มเองบางคนคิดว่ามีอย่างใดอย่างหนึ่งก็พอ บทความนี้จะอธิบายความแตกต่างให้ชัดเจน พร้อมตารางวงเงินคุ้มครองที่ถูกต้องตามกฎหมาย เพื่อให้คุณวางแผนการประกันภัยรถยนต์ได้อย่างถูกต้องและคุ้มค่าที่สุด

พ.ร.บ. รถยนต์ คืออะไร?

พ.ร.บ. ย่อมาจาก พระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ พ.ศ. 2535 เป็น ‘ประกันภาคบังคับ’ ที่รถทุกคันในประเทศไทยต้องมีตามกฎหมาย ออกโดยกรมการประกันภัย กระทรวงพาณิชย์ และกำกับโดยสำนักงาน คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย)

| วัตถุประสงค์หลักของ พ.ร.บ. คือคุ้มครองร่างกายและชีวิตของผู้บาดเจ็บหรือเสียชีวิตจากอุบัติเหตุทางถนน ไม่ว่าฝ่ายใดจะเป็นฝ่ายผิดหรือฝ่ายถูก |

โทษหากไม่มี พ.ร.บ.:

- ปรับสูงสุด 10,000 บาท หากถูกตรวจพบโดยเจ้าหน้าที่

- ไม่สามารถต่อทะเบียนรถประจำปีได้

- หากเกิดอุบัติเหตุ ต้องรับผิดชอบค่ารักษาพยาบาลและค่าชดเชยแก่ผู้บาดเจ็บเองทั้งหมด

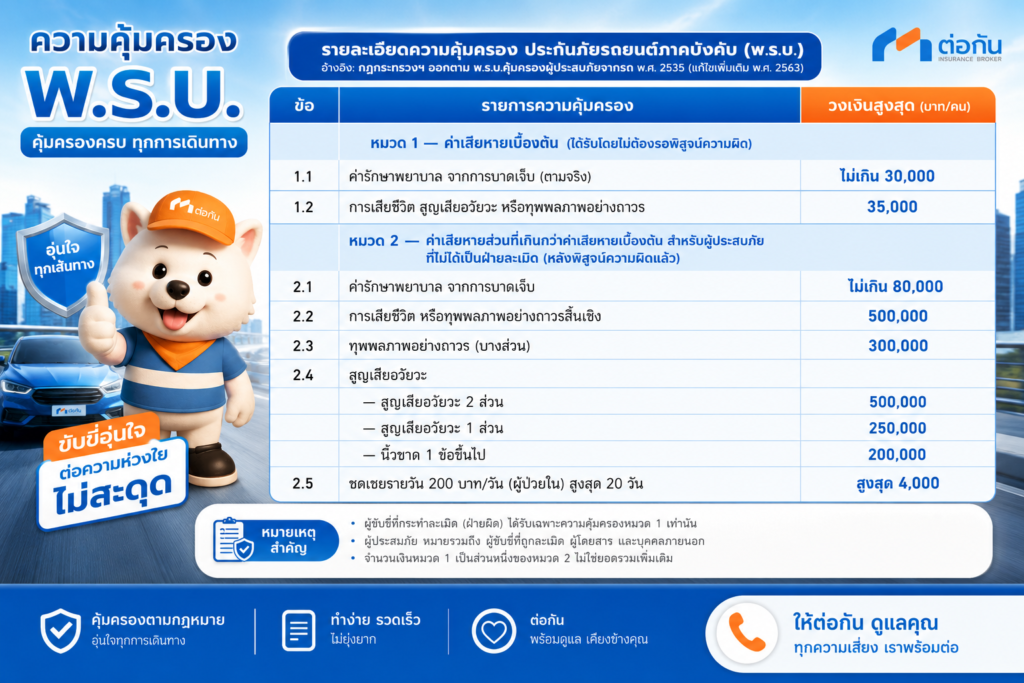

ตารางความคุ้มครอง พ.ร.บ. รถยนต์ (ฉบับสมบูรณ์)

วงเงินคุ้มครองตามกฎกระทรวงออกตาม พ.ร.บ.คุ้มครองผู้ประสบภัยจากรถ พ.ศ. 2535 ฉบับล่าสุด พ.ศ. 2563 มีรายละเอียดดังนี้

| ข้อสังเกต: พ.ร.บ. แบ่งการจ่ายเงินเป็น 2 ระดับ ระดับที่ 1 (หมวด 1) จ่ายทันทีโดยไม่ต้องรอว่าใครผิด — เพื่อให้ผู้บาดเจ็บได้รับการรักษาพยาบาลเร็วที่สุด ระดับที่ 2 (หมวด 2) จ่ายส่วนที่เหลือหลังจากพิสูจน์แล้วว่าผู้ขอรับเงินไม่ได้เป็นฝ่ายละเมิด |

สิ่งที่ พ.ร.บ. ไม่ครอบคลุม

พ.ร.บ. ออกแบบมาเพื่อคุ้มครองร่างกายและชีวิตเท่านั้น ไม่ครอบคลุมความเสียหายด้านทรัพย์สิน ดังนี้

- ความเสียหายของตัวรถยนต์ ทุกคัน ทุกกรณี

- ทรัพย์สินที่เสียหายจากอุบัติเหตุ เช่น รั้ว เสาไฟ สัญญาณไฟจราจร

- ค่าเสียหายที่เกินวงเงินที่กฎหมายกำหนด

- ความเสียหายจากน้ำท่วม ไฟไหม้ (นอกเหนือจากอุบัติเหตุโดยตรง)

ประกันภาคสมัครใจ คืออะไร?

ประกันรถยนต์ภาคสมัครใจ คือประกันที่คุณเลือกซื้อเพิ่มเติมเองโดยไม่มีกฎหมายบังคับ มีหลายชั้น ได้แก่ ชั้น 1, ชั้น 2+, ชั้น 3+ และชั้น 3 แต่ละชั้นให้ความคุ้มครองรถยนต์และทรัพย์สินในระดับที่แตกต่างกัน ราคาเบี้ยประกันขึ้นอยู่กับยี่ห้อรถ อายุรถ ประวัติขับ และบริษัทประกัน

เปรียบเทียบ พ.ร.บ. vs ประกันภาคสมัครใจ

ต้องมีทั้งคู่ไหม?

พ.ร.บ. เป็นข้อบังคับตามกฎหมาย คุณต้องมีทุกคัน ส่วนประกันภาคสมัครใจขึ้นอยู่กับการตัดสินใจของคุณ Torkun แนะนำว่าควรพิจารณาจากปัจจัยดังนี้

- ขับรถทุกวันในเมือง: มีแค่ พ.ร.บ. พอไหม?

- ไม่เพียงพอ เพราะ พ.ร.บ. ไม่ครอบคลุมค่าซ่อมรถเลย แนะนำ ชั้น 1 หรือ 2+

- รถเก่าอายุ 7–10 ปี ขับน้อย: พ.ร.บ. + ชั้น 3+ เป็นตัวเลือกที่ประหยัดแต่ยังมีความคุ้มครองพื้นฐาน

- รถจอดทิ้งไม่ค่อยได้ใช้: พ.ร.บ. เพียงอย่างเดียวอาจเพียงพอ แต่ควรมีชั้น 3 ไว้เผื่อกรณีคู่กรณี

คำถามที่พบบ่อย (FAQ)

| Q: ถ้ามีแค่ พ.ร.บ. อย่างเดียว พอไหม? |

| A: ไม่พอครับ พ.ร.บ. ไม่ครอบคลุมค่าซ่อมรถเลยสักบาท ถ้าเกิดอุบัติเหตุและรถเสียหาย คุณต้องจ่ายเองทั้งหมด แนะนำมีประกันภาคสมัครใจอย่างน้อยชั้น 3+ เสริมไว้ |

| Q: พ.ร.บ. คุ้มครองฝ่ายผิดด้วยไหม? |

| A: คุ้มครองเฉพาะค่าเสียหายเบื้องต้น (หมวด 1) ได้แก่ ค่ารักษาพยาบาลสูงสุด 30,000 บาท และกรณีเสียชีวิต 35,000 บาท โดยไม่ต้องรอพิสูจน์ความผิด ส่วนเงินชดเชยหมวด 2 (สูงสุด 500,000 บาท) ฝ่ายผิดไม่มีสิทธิรับครับ |

| Q: พ.ร.บ. และประกันภาคสมัครใจต่ออายุพร้อมกันได้ไหม? |

| A: ได้ครับ โบรกเกอร์อย่าง Torkun ดำเนินการต่อ พ.ร.บ. และประกันภาคสมัครใจพร้อมกันในครั้งเดียว ไม่ต้องยื่นเอกสารซ้ำซ้อน สะดวกและไม่พลาดวันหมดอายุ |

| Q: พ.ร.บ. หมดแล้วขับรถได้ไหม? |

| A: ขับได้ แต่มีความผิดทางกฎหมาย — ถูกตำรวจปรับสูงสุด 10,000 บาท และหากเกิดอุบัติเหตุ ค่ารักษาพยาบาลผู้บาดเจ็บทั้งหมดตกมาเป็นภาระของคุณ แนะนำต่อ พ.ร.บ. ก่อนหมดอย่างน้อย 7 วัน |